撰文:BSI台灣ISO 14067碳足跡與ISO 14046水足跡副產品經理 鄭維祐

上篇瞭解了IWA 42 淨零路徑指南所提供全球一致的淨零框架背景,及其核心原則如何強調減量優先並涵蓋全價值鏈,防止漂綠,確保真正的溫室氣體減排的共識後,接下來將逐一從核心的概念建立到符合要求的內容說明,帶領企業組織運用全球一致認可的各項國際標準落實路徑規劃並開展淨零行動。

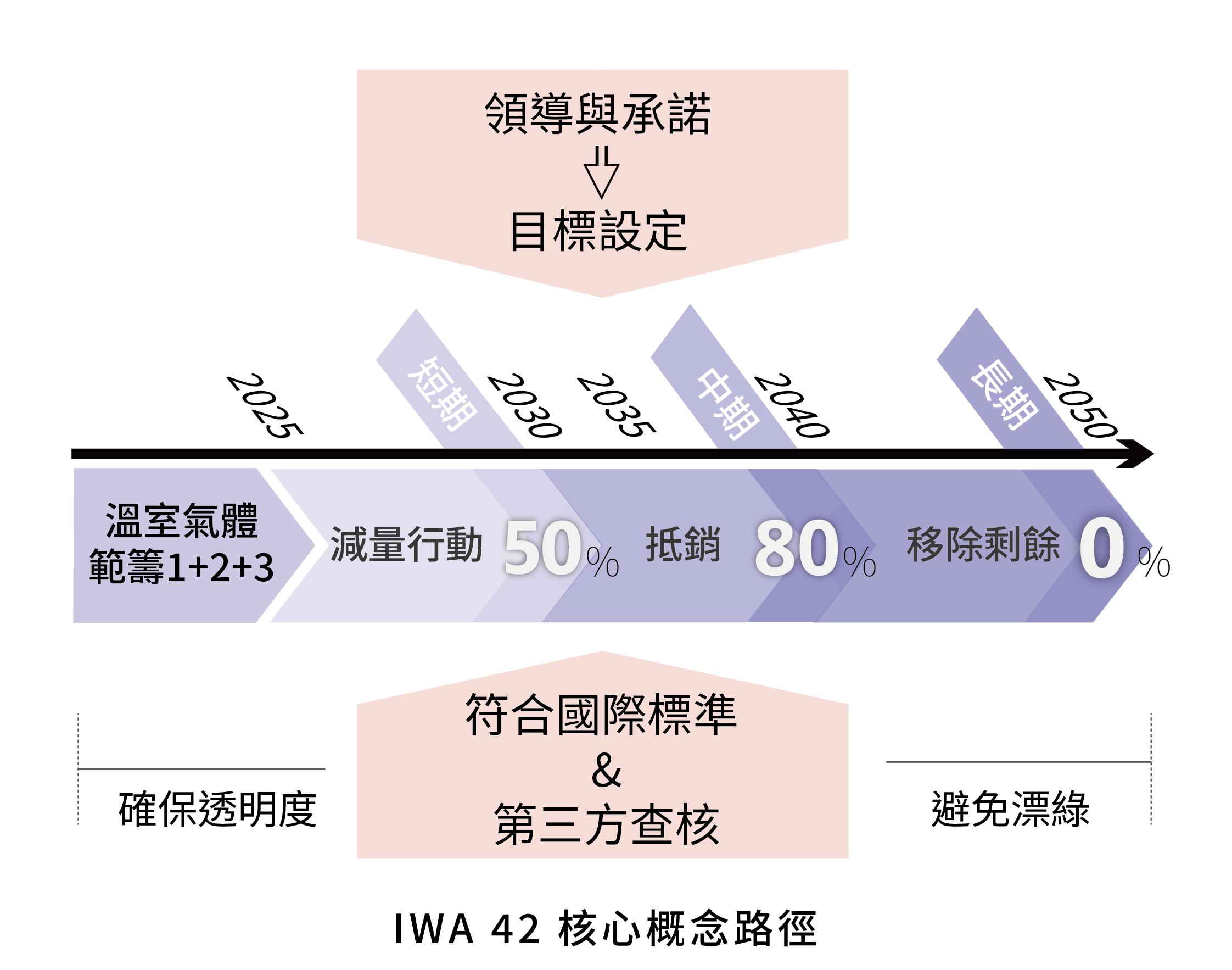

領導與承諾(Leadership and Commitment)

因領導層在推動淨零轉型的過程中發揮關鍵作用,因此組織的高層管理者應確保:

- 公開聲明對淨零的承諾,確保內外部利害關係人清楚了解組織的目標與計畫

- 組織應建立適當的治理結構,以確保淨零轉型的有效實施(如導入碳管理)

- 提供資源與指導方針,確保所有部門和員工能夠有效執行減量行動

- 建立有效的監督與責任機制,定期內部審查機制確保減量行動符合原定計畫、組織能夠及時應對法規變更與市場需求

- 與內外部利害關係人合作,包括政府、供應鏈夥伴、投資者和公眾,以推動氣候行動

- 持續改進,定期審查淨零策略與目標,確保其符合最新的科學研究與法規要求

目標設定(Setting Targets)

組織應設定科學基礎的目標,以確保其淨零承諾,並建立短中長期目標,且應涵蓋三個範疇,而短期、中期與長期目標建議說明。

- 短期目標(Short-Term Targets, 2025-2030 年)

至少減少 50% 的溫室氣體排放量(以 2018 或 2020 為基準年),且應明確排放減少的方法如逐步淘汰化石燃料、提高能源效率、使用再生能源、供應鏈碳減量計畫等。

- 中期目標(Mid-Term Targets, 2035-2040 年)

目標應至少達到 80% 溫室氣體減量,制定剩餘排放量的減量策略如投資碳捕捉技術、降低產品生命週期內的排放量。

- 長期目標(Long-Term Targets, 2050 年及以後)

確保淨零排放的實現,組織的總排放量等於或小於其永久移除的碳排放量, 不依賴碳抵換(Offsetting)作為主要減量手段。

減量行動(Mitigation Actions)

除短中長期目標外,淨零指南亦建議組織需在範疇1、範疇2及範疇3等面向的發展方向:

範疇 1(Scope 1) - 直接排放

- 採用電氣化技術取代燃氣鍋爐

- 淘汰高碳排放製程(如水泥、鋼鐵的傳統生產方法)

- 實施碳捕捉技術(CCS)

範疇 2(Scope 2) - 購買能源的間接排放

- 目標應確保100% 轉向再生能源

- 避免依賴再生能源憑證(REC)來達成淨零(應直接購買或自建再生能源設施)

- 提升能源效率

範疇 3(Scope 3) - 供應鏈與產品排放

- 設立明確的價值鏈減量機制

- 供應商減碳計畫 → 要求供應商設定淨零目標並定期報告排放

- 產品生命週期管理 → 設計低碳產品(參考ISO 14067: 2018),並確保消費者端的使用與回收減量

- 運輸與物流最佳化 → 選用或者更換低碳運輸方式(如電動貨車、氫能船運)

該節除建議各範疇之減量策略外,亦有強調組織應建議相關的監督機制,如使用 ISO 14064-1: 2018 標準來衡量企業排放(且數據經過第三方審核)、定期公開減量行動進展、透過CDP、GRI、TCFD 等標準報告減量成果以及組織應確保避免漂綠行為(Greenwashing),且有數據支持。

抵銷剩餘排放(Counterbalancing Residual Emissions)

依據淨零指南說明,就無法進一步減少排放量的部分,是可使用碳移除(carbon removal)或碳信用(carbon credits)來抵銷剩餘排放,惟文述明確表達僅當組織已將排放量降至最低,且仍有無法消除的剩餘排放時,才能使用碳信用來抵銷,另考量淨零排放的根本目的,組織應先符合以下原則。

- 減量行動優先於抵銷:應先盡可能減少範疇1、範疇2、範疇3的排放,再考慮抵銷剩餘排放。

- 使用高品質、永久性的碳移除方式:應選擇能夠長期封存碳的技術,而非短期的碳儲存方式(如短期植樹計畫)。

- 確保透明度與核查機制:所有碳移除或碳信用的使用應符合國際標準,並經過第三方查/確證。

- 避免漂綠(Greenwashing)

另外對於碳信用(carbon credits)亦有提其高品質碳信用的要求標準,組織應確保所購買的碳信用符合以下標準:

- 額外性(Additionality)

可測量性與透明度(Measurability and Transparency):確保數據是可量化、可追溯、可驗證的,且遵循ISO 14064-1: 2018、ISO 14067: 2018 或 GHG Protocol 等標準化方法。

- 持久/永久性(Permanence):確保已移除的碳不會在短期內重新釋放,並優先選擇永久性固碳技術。

- 避免洩漏(Leakage Prevention):確保某地區的減量行動不會導致其他地區的排放增加。

- 避免重複計算(Avoiding Double Counting):確保碳信用未被多個組織同時計入。

此外考量淨零排放的核心目標,部分碳信用之專案內容不適合用於抵銷剩餘排放,如能源效率專案(如 LED 換裝)、短期森林植樹專案(若無長期管理計畫,有重新釋放之可能)、可再生能源專案(無法用於抵銷已排放的溫室氣體)。

其餘章節主要係說明監測(Monitoring)、公平(Equity and Impact)、對外溝通(Communication)、改進(Improvement)、總結與下一步(Summary and Next Steps)等內容,在此簡要說明核心要求:

量測、監測與報告(Measurement, Monitoring, and Reporting):

要求對於範疇1、範疇2及範疇3,應確保所有排放的計算符合 ISO 14064-1: 2018、ISO 14067: 2018 或 GHG Protocol 的標準。

公平與影響(Equity and Impact):

組織應確保執行淨零排放不會對弱勢族群與發展中國家造成負面影響,且應充分與利害關係人溝通及確保其參與。

溝通與透明度(Communication and Transparency):

確保相關資訊公開透明,並符合 GRI、CDP、TCFD 的要求,並避免誇大或誤導性資訊。

持續改進與適應(Continuous Improvement and Adaptation):

應至少每 5 年檢討及調整,確保符合最新的科學研究與政策發展,並持續關注碳移除、碳捕捉技術、氫能、儲能技術的發展。

總結與下一步行動(Summary and Next Steps):總結全文,包括核心概念及需設立的進一步計畫。

結語

整體而言,IWA 42: 2022提供了一個全球適用的淨零標準,確保組織能夠制定科學基礎的減量策略,並以透明、公平與可驗證的方式實現淨零排放。無論是淨零指南強調的淨零原則,還是 ISO 14068-1: 2023 提供的碳中和方法論,這兩個標準的核心都離不開碳管理 (Carbon Management)的基本概念。為了確保組織能夠有效量化、管理並減少溫室氣體排放,建議組織應以現今被廣泛採用的ISO 14064-1: 2018(組織層級溫室氣體量化與報告)與 ISO 14067: 2018 (產品碳足跡)、ISO 14064-2: 2019(專案層級溫室氣體量化與報告)標準做為基礎。

ISO 14064-1: 2018 提供了組織層級的溫室氣體量化與報告框架,涵蓋範疇 1、範疇2、範疇3(於此標準稱為類別1、類別2及類別3~6) 的排放計算方法,而ISO 14067: 2018 則專注於產品與服務的碳足跡評估,幫助企業從生命週期 (LCA)的角度衡量其碳排放影響。這些標準不僅構成淨零排放目標的技術基礎,也確保所有淨零或碳中和行動能夠以數據驅動決策,並符合國際公認的方法學。

因此,無論組織選擇依循 IWA 42: 2022 來規劃長期淨零策略,還是依據 ISO 14068-1: 2023 來落實碳中和行動,都必須將 ISO 14064-1: 2018、ISO 14067: 2018 及碳管理的概念納入整體規劃,才能確保減碳行動的科學性、透明性與可信度,真正為全球淨零目標做出貢獻。